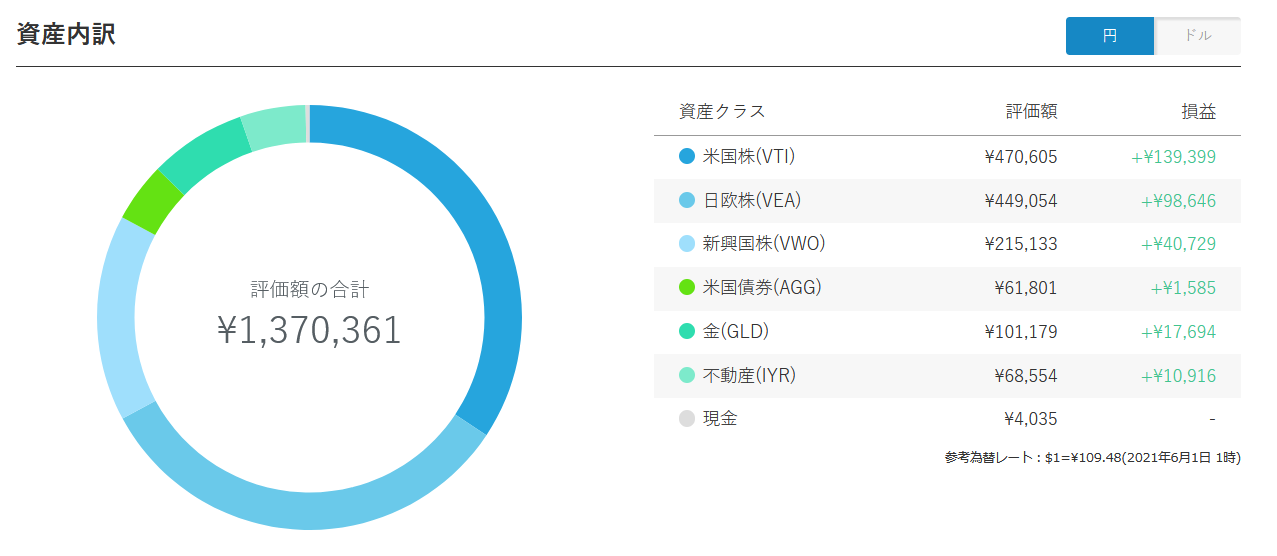

資産評価額

5月の資産評価額は1,370,361円でプラス320,361円でした。

パーセントで言うと30.51%と好調です。

ちなみに、あとでうだうだ書いていますがWealthNaviの月次運用実績もこれが最終回になります。

資産内訳

アメリカや中国でのコロナの影響で住宅着工率が大幅に上がっている関係で日本ではウッドショックと呼ばれるほど木材不足が叫ばれています。(日本は品質にこだわるけど量を買ってくれる方を優先されてしまう)

そこらへんがIYRに現れてくるのかはちょっと気になりますね。

解約します

2019年2月からお試しで初めて見たWealthNaviですが気づいてみれば2年たちました。

やり始めたときから1%と言う運用手数料がどうしても高いなーと言うことが常に頭にもありました。

それに対し、購入できる銘柄も「VTI/VEA/VWO/AGG/GLD/IYR」と決して特別な物ではなく個人で購入できるものばかりです。

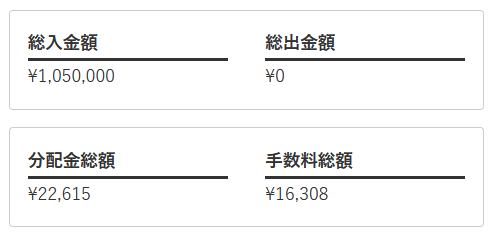

今まで支払った手数料は、16,308円とまぁまぁな金額となります。

うち、分配金は22,615円と分配金だけで言うと黒字と言う見方もできます。

幸いなことに、評価額のほうも30%とプラスになっていますので1%程度の手数料もまぁいいかと言う考えでもありつつ、自分で購入していたらさらなる成長も見込めたのではと言う思いもあります。

昨今の手数料競争によりSBI証券でもさらなる手数料を下げたたり還元している中でWealthNaviに1%の手数料を払い続けていいのかと最近考えた結果ついに解約することにしました。

乗り換え先は今のところ検討中ですが、オールカントリーかS&P500の投資信託にでも突っ込んでおこうかなと思っています。

例えば…

| 運用方法 | 年間手数料 |

|---|---|

| 1.VTI(ETF) | 0.03% |

| 2.SBI S&P500(投資信託) | 0.0938% |

| 2.eMAXIS Slimオールカントリー(投資信託) | 0.1144% |

| 3.WealthNavi | 1.00% |

上記表を見るだけでまぁ、どれだけ高い手数料か分かりますね。(上記手数料はいずれも細かいところまでは考慮していません。)

- VTIの33倍

- S&500の10倍

- オールカントリーの8倍

もちろん、VTIを買う場合は円をドルにしたりしなきゃいけないですし、1口単位でしか買えないので一眼には言えないかもしれません。(二重課税の問題もありますし)

とは言うものの、それなら投資信託1本でいいじゃんと言うのが結論です。

米国に長期期待できるならS&P500でいいですし、米国の先行きが不安ならオールカントリーで世界分散してもいいですし何より投資信託なら円でWealthNaviと同じで定期積立が出来ますからね。

まとめると

- 1%の手数料が高い

- 2万円以上ないと買付してくれない

- DeTAXの良さがわからない

- リバランスでVTIを売られちゃう

- 正直、金とか債券とかはいらない

- 長期手数料割引がしょぼい

- ロボアドバイザーのありがたみが無い

これらのデメリットを気にしない人がWealthNaviをお勧めできる人ですかね?

例えば、超金持ちで余ってる1億円ぐらいぽんっとWealthNaviに入れられる人とか…

あるいは逆にずぶの投資初心者か…投資初心者こそオールカントリー1本で積立投信するのがいいような気はしますけどね。

SBI証券でもクレジットカードで買えるようになりますし。

設定とか

- 2019年2月25日に10万円からスタート

毎月の積立は1万円

リスク許容度は4でスタート

(4にした理由は米国株の割合がもっとも多かったとかそんな理由) - 2019年9月13日に50万円クイック入金

- 2020年1月分より積み立てを1万円から2万円に変更(THEOをやめたため)

- 積立日を月末から20日に変更(着金まで3営業日かかるので実質買付は23日)

- ライフプラン機能とやらで目標金額を1,000万円に設定

普通に月2万円だけだと累計投資は約793万円になる予定 - 2020年11月04日にリスク許容度を4から5に変更

日々くだらないことを追い求め、黒歴史をまとめておくための自由なブログ。

あんまり役立つことは書きませんが主に日記・ゲームや買ったものについての記事を気まぐれで好き勝手書いています。