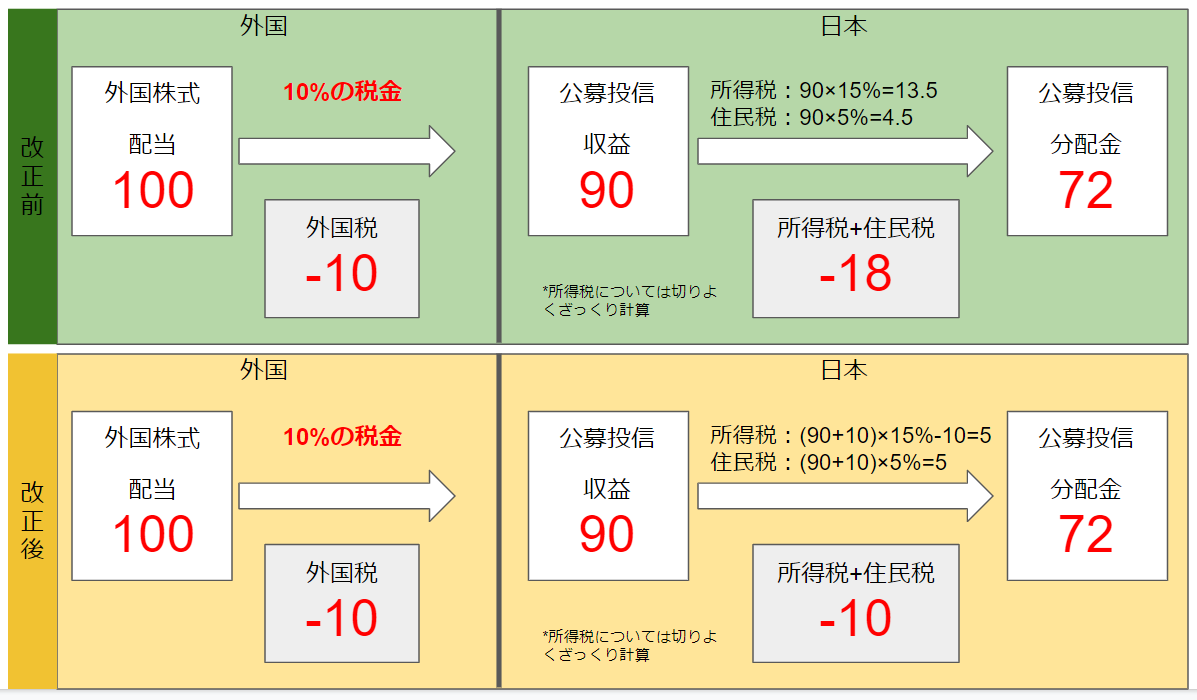

二重課税問題

基本的に、外国資産に投資する際に得られた配当や利子や売却益などについては投資先の国ごとに所得税に相当する税金であるいわゆる外国所得税がかかる場合があります。

アメリカに関して言えば10%が引かれることになります。

当然、国内での所得税も挽かれるわけでありまして国内では15%(正確には15.315%)がさらに持っていかれます。

これがいわゆる二重課税問題ということになります。

一応、確定申告をすることにより外国で課税された所得税をほぼ取り戻すことは一応可能なのですが面倒ですよね。

そんな面倒を解消する税制改正が実は2020年1月1日から行われていました。

どうなるのか

ざっくり説明すると、単純に引かれた外国所得税を日本の所得税から控除するよという内容です。

これにより、二重課税の問題がほとんど解決することになります。

う~ん。全然知りませんでした。

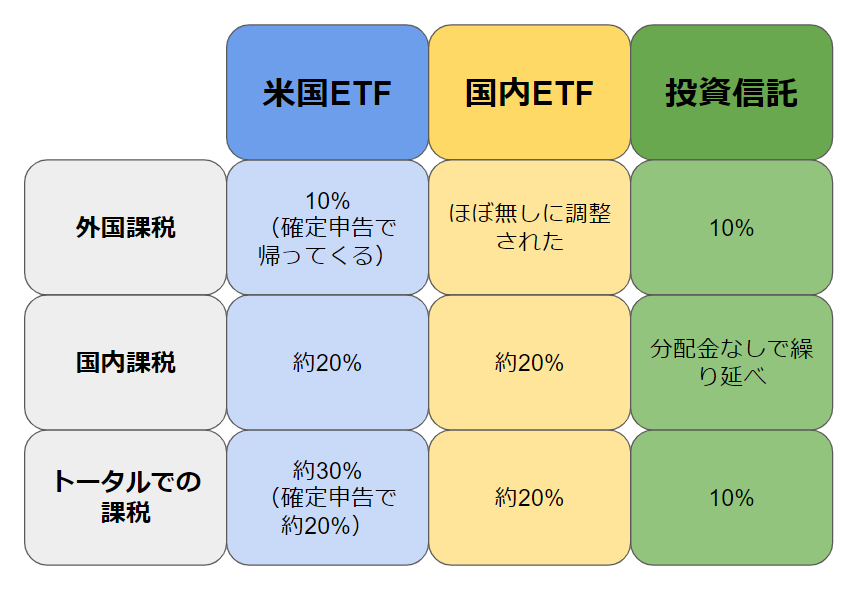

二重課税に対する調整はすべての国内ETFが対象ではないので注意してください。

例えば、JDR銘柄である「SPDR S&P500 ETF (1557)」なんかは対象外です。

理由としては外国籍のETFだからみたいです。

でも…

対象はあくまで「国内ETF」のみになります。

米国のよく知られているVTIとかは私も購入していますが国内ETFって取引量からみるとどうなんですかね?

税制改正からそろそろ1年たつところではありますが今後取引量が増えてくるんでしょうか?

今後に期待と言ったところでしょうか。

投資信託と比べるとどうなのか

分配金の課税について米国ETFと国内ETFと投資信託をそれぞれ比べてみました。

あくまで分配金だけなんですが、結局のところ分配金を出さない(再投資してくれる)投資信託が最強になっちゃいますね…

もちろん、投資信託を売却するときは日本の税金が約20%掛かってきますが分配金が出ない投資信託は国内課税を繰り延べ出来る分、複利効果がETFより期待できるとも言えます。

日々くだらないことを追い求め、黒歴史をまとめておくための自由なブログ。

あんまり役立つことは書きませんが主に日記・ゲームや買ったものについての記事を気まぐれで好き勝手書いています。