目次

いくらあれば隠居できるのか?

そろそろ会社員を卒業し、隠居生活に入ろうと思う今日この頃。

そんな中、いわゆるどのくらいの資金があればいいのか真面目に計算してみることにしました。

前提

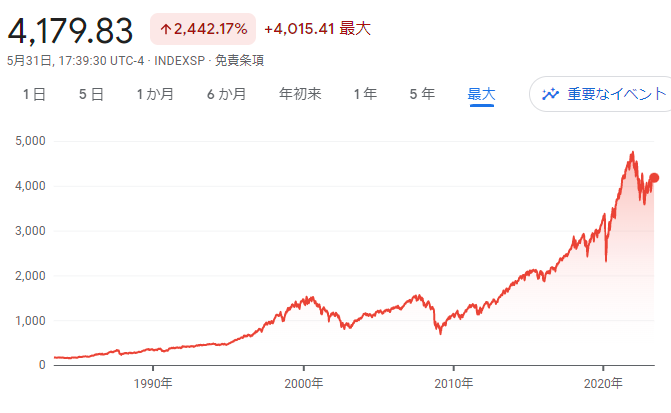

まず、資産の前提ですが貯金ではなく投信信託でS&P500を買いそれを運用していくことにします。

利回りについては右肩上がりが続く…ということで3%と5%で計算していきます。

まぁ、計算と言っても「野村アセットマネジメント 取り崩しシミュレーション」を使うだけなんですが。

なお、売却時の利益にかかる税金は面倒なんで考慮していません。

- 45歳で会社を辞める

- 利回りは3%と5%の2パターン

- 取り崩しは15万・20万・25万の3パターン

- 資産は3000万・3500万・4000万の3パターン

さて、これらの条件でいくら資産が必要か確認してきます。

毎月15万円取り崩す

毎月15万円は住む地域や住む場所(家賃など)をよく考えないときつそうですが、意外と資産額は低くても行けるみたいですね。

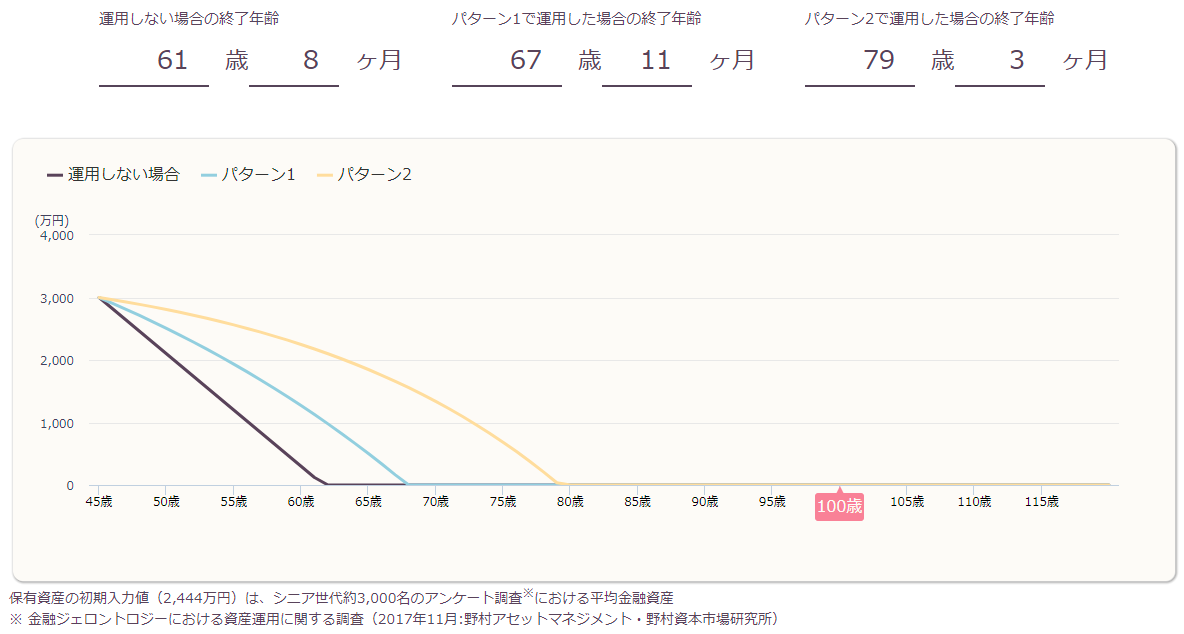

3000万円

運用しない場合の終了年齢:61歳

3%で運用した場合の終了年齢:67歳

5%で運用した場合の終了年齢:79歳

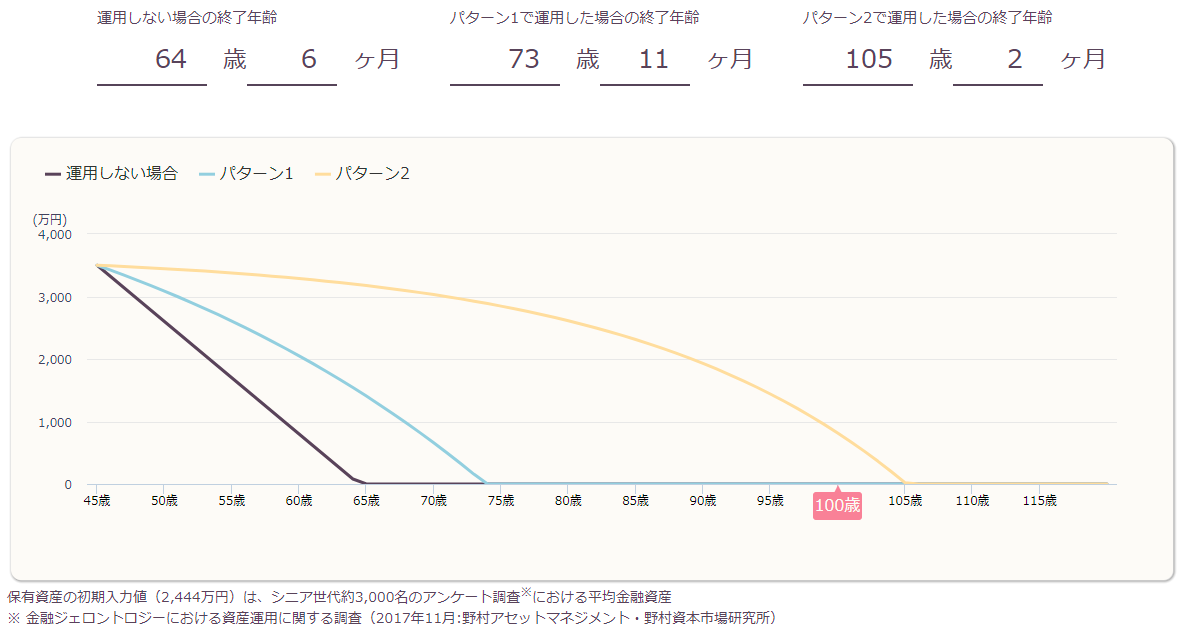

3500万円

運用しない場合の終了年齢:64歳

3%で運用した場合の終了年齢:73歳

5%で運用した場合の終了年齢:105歳

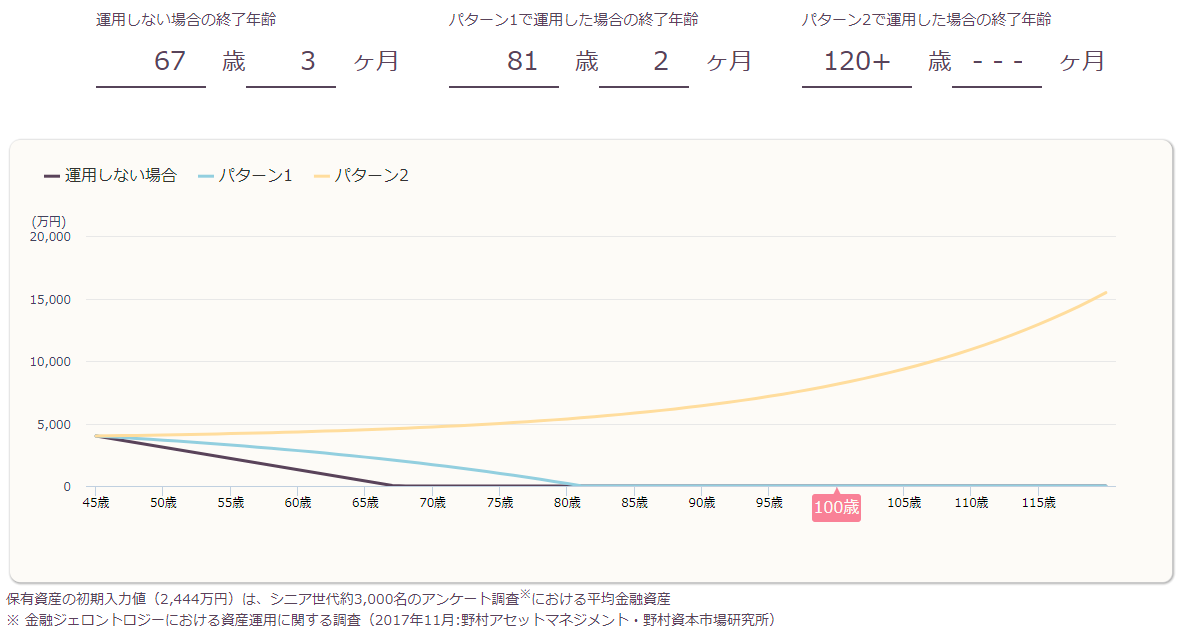

4000万円

運用しない場合の終了年齢:67歳

3%で運用した場合の終了年齢:81歳

5%で運用した場合の終了年齢:∞歳

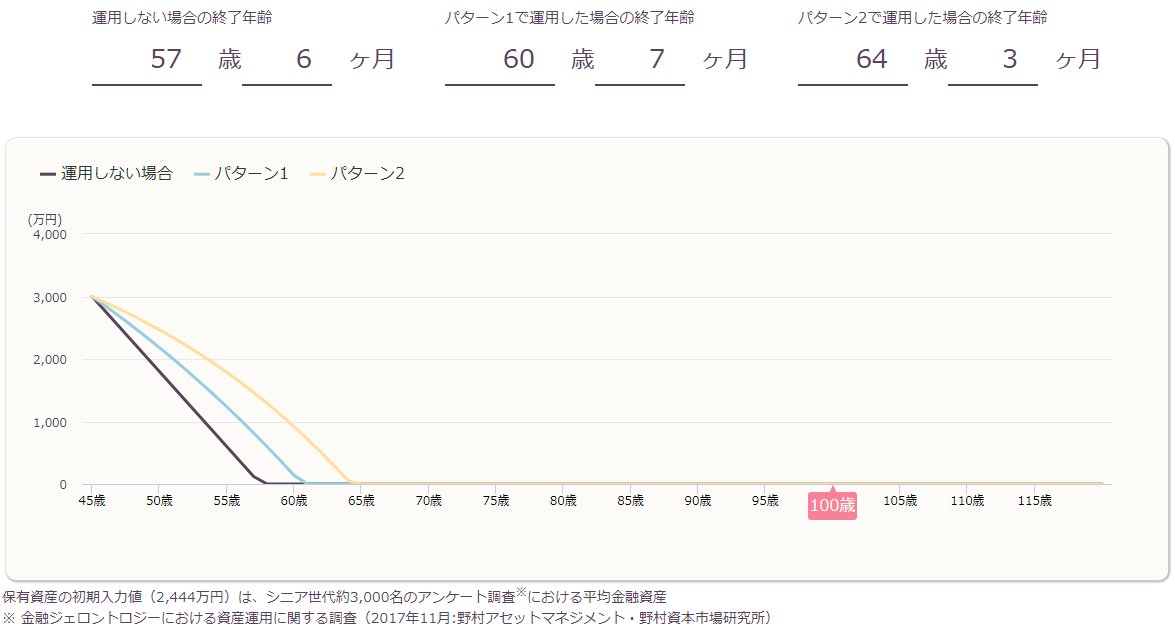

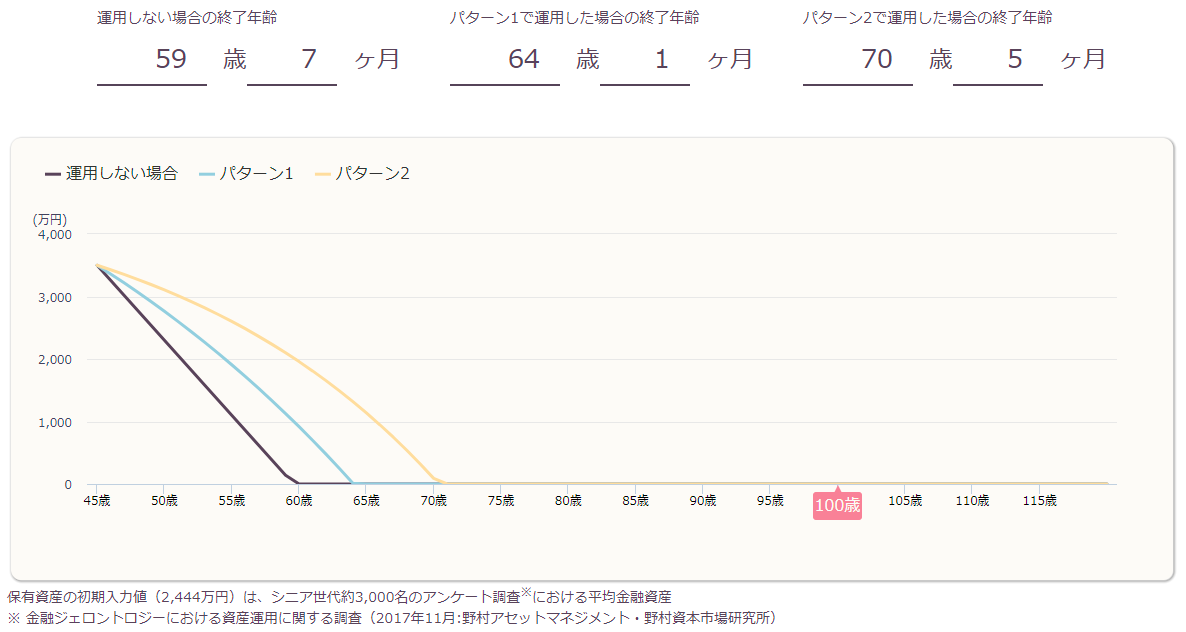

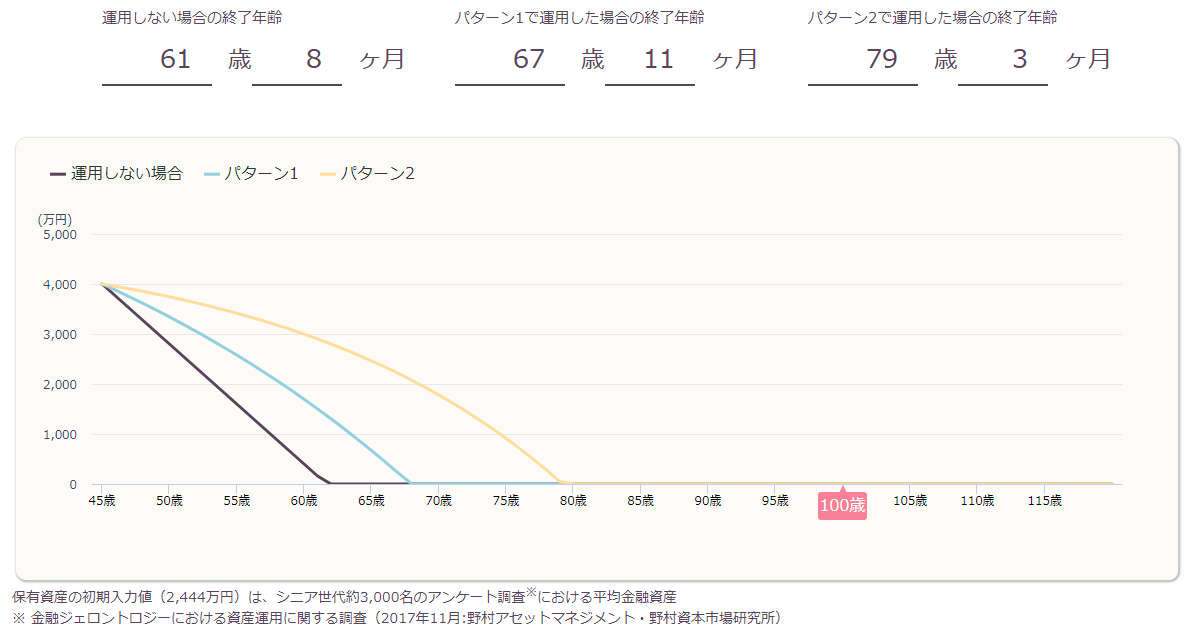

毎月20万円取り崩す

次は20万円コース。これも、インフレを考慮すると安泰かどうかは分かりませんが3500万円以上からが現実的と言ったところでしょうか。

3000万円

運用しない場合の終了年齢:57歳

3%で運用した場合の終了年齢:60歳

5%で運用した場合の終了年齢:64歳

3500万円

運用しない場合の終了年齢:59歳

3%で運用した場合の終了年齢:64歳

5%で運用した場合の終了年齢:70歳

4000万円

運用しない場合の終了年齢:61歳

3%で運用した場合の終了年齢:67歳

5%で運用した場合の終了年齢:79歳

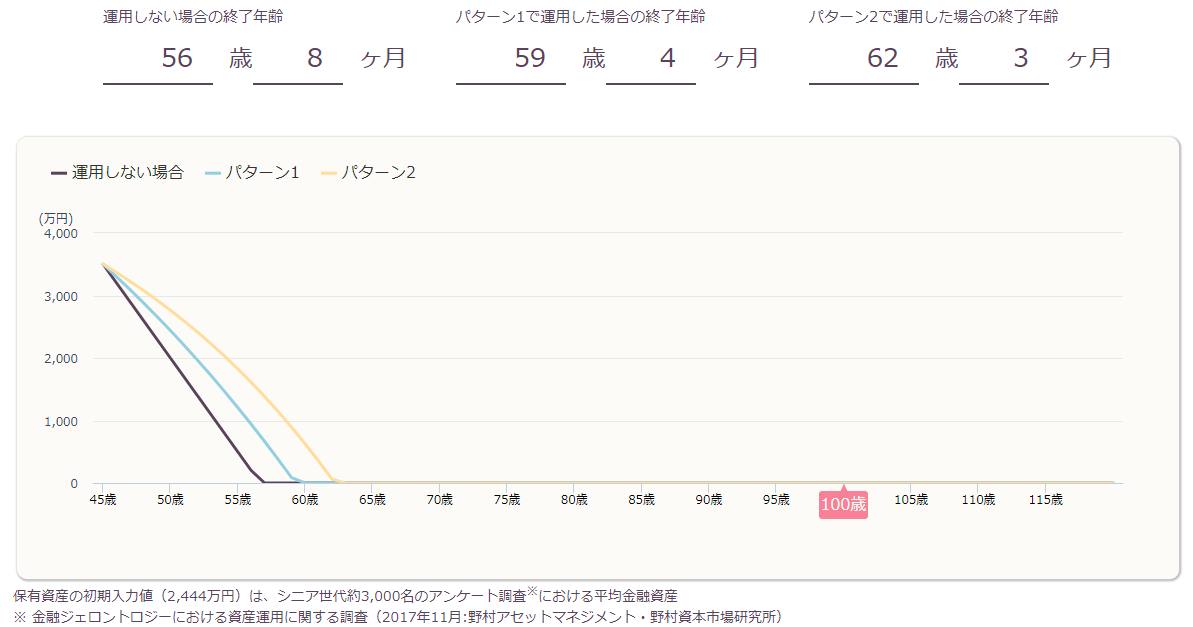

毎月25万円取り崩す

最後に25万円コース。これは4000万円ぐらいでは結構きついということが分かります。

4500万円ぐらいあれば、ようやく5%運用で71歳と言う結果になるみたいです。

なので、毎月25万円であれば最低でも5000万か5500万円ぐらいは…と言ったところでしょうか。

3000万円

運用しない場合の終了年齢:55歳

3%で運用した場合の終了年齢:56歳

5%で運用した場合の終了年齢:58歳

3500万円

運用しない場合の終了年齢:56歳

3%で運用した場合の終了年齢:59歳

5%で運用した場合の終了年齢:62歳

4000万円

運用しない場合の終了年齢:58歳

3%で運用した場合の終了年齢:62歳

5%で運用した場合の終了年齢:66歳

まとめると

もちろん、毎月毎月支出は一定ではないですし、年をとればとるほど支出はおそらく減っていきそうな気はします。

また、私は60歳から年金繰り下げてもいいかなーと考えているので60歳からはさらに取り崩し額が減る予定ではあります。

ちなみに、なぜ私が年金の繰り下げを考えているかと言うとあくまで平均値ですが50代以上の死亡する年齢が66歳ぐらいということなので、であれば65歳から1年間より6年間貰ったほうがいいよねと言うしごく単純な理由です。

もちろん、100歳まで生きる可能性もありますが、まずは平均値の65歳ぐらいを目標にしてそれ以降も生きてたらラッキーぐらいの感じにしようと思っています。

日々くだらないことを追い求め、黒歴史をまとめておくための自由なブログ。

あんまり役立つことは書きませんが主に日記・ゲームや買ったものについての記事を気まぐれで好き勝手書いています。